Zlato više nije sigurno utočište: Kako je metal svetske rezerve postao žrtva prinudne likvidacije

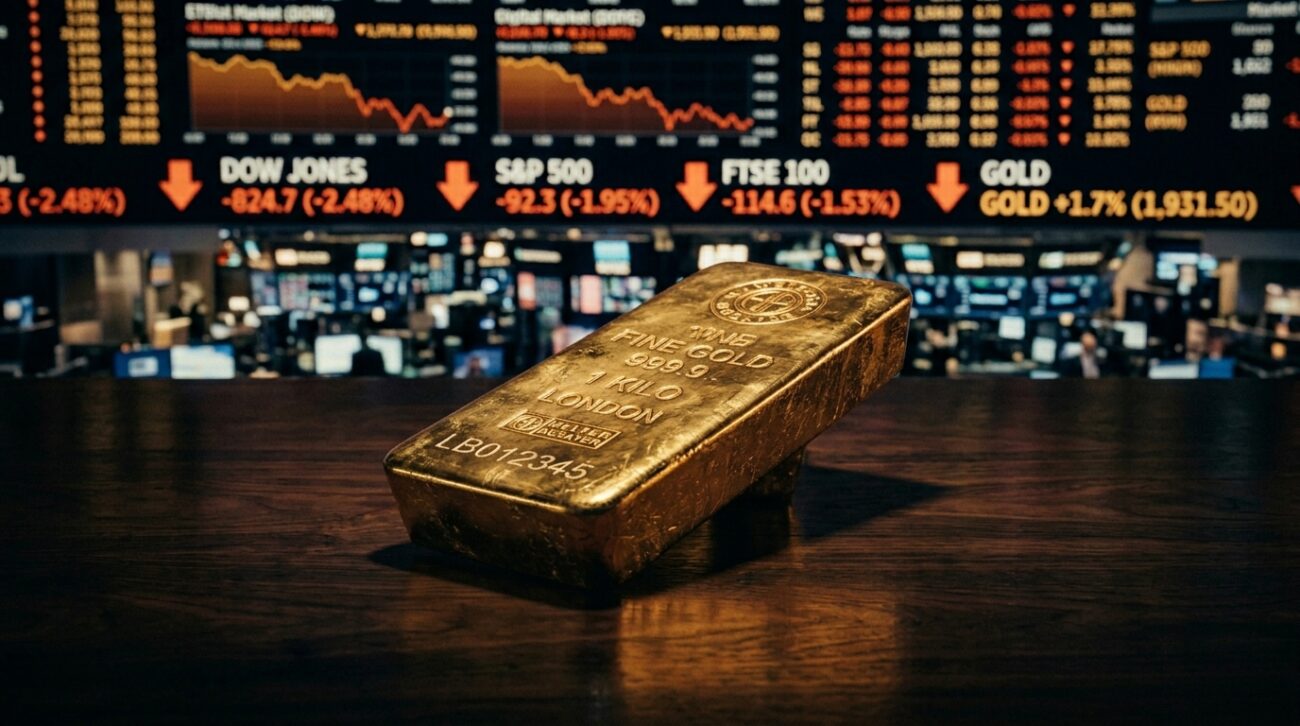

- Zlato je probilo 200-dnevni pokretni prosek, što je pokrenulo lavinu zaustavljenih naloga i sistemskog povlačenja kupaca

- Negativna korelacija zlata sa realnim prinosima i dolarom ponovo se uspostavila nakon perioda dominacije kupovine centralnih banaka

- Tržište opcija beleži nagli zaokret: jednomesečni ‘risk reversal’ sada favorizuje ‘put’ opcije za oko 3,5 volatilnih poena

- RSI indikator pao na 26,9 – zlato je preterano prodato, ali to samo po sebi ne znači da je dno uspostavljeno

- ETF potražnja je oslabila, spekulativne pozicije su prigušene, a svež kapital odlazi ka akcijama vezanim za veštačku inteligenciju

Kada sigurno utočište postane izvor gotovine

Zlato je imalo sve razloge da raste. Geopolitičke tenzije su žive, volatilnost je povišena, nafta ostaje makroekonomska pretnja, debata oko politike Federalnih rezervi je nestabilna, a argument o deprecijaciji dolara nije nestao. Ipak, metal nastavlja da pada. To govori da tržište ne trguje prema brošuri – ono trguje prema hidraulici sistema.

Probitak 200-dnevnog pokretnog proseka nije bio samo tehnički signal. Bio je to prelomni trenutak koji je promenio prirodu zlata u portfolijima širom sveta: od strateškog držanja do taktičkog instrumenta koji je na meniju za likvidaciju. Kada je taj nivo pao, zaustavljeni nalozi su se aktivirali, sistematski kupci su se povukli, a ono što je trebalo da bude sigurnosni jastuk tržišta počelo je da se ponaša kao imovina na rasprodaji.

Ključno pitanje nije zašto zlato ne raste na geopolitički rizik. Pravo pitanje je: ko još mora da smanji izloženost riziku, gde su grupisani zaustavljeni nalozi i koliko zlata sedi u portfolijima kao gotov izvor finansiranja?

Anatomija pada: Šta se zapravo promenilo

Povratak starih neprijatelja

Tokom perioda kupovine centralnih banaka od 2022. do 2024. godine, istorijska negativna korelacija između realnih kamatnih stopa u SAD i zlata značajno je oslabila. Kupovina od strane zvaničnog sektora bila je dovoljno snažna da savije stara pravila – zlato je moglo da raste čak i kada je udžbenik govorio da bi trebalo da pada, jer je potražnja centralnih banaka bila strateška, uporna i manje osetljiva na cenu.

Ali ta faza sada izgleda drugačije. Kako investitori koji nisu centralne banke ponovo preuzimaju uticaj na tržišno kretanje, stara makroekonomska gravitacija se vraća. Joni Teves iz UBS-a upozorava da negativna veza zlata sa realnim kamatnim stopama u SAD i dolarom ponovo jača, dok zlato istovremeno pokazuje snažnu pozitivnu korelaciju sa akcijama i snažnu negativnu vezu sa naftom. To je gotovo suprotno od onoga što investitori žele od ovog metala.

Mapa korelacija postala je neugodna

Ako akcije padnu i zlato padne zajedno s njima, metal ne obavlja svoju portfolijsku ulogu. Ako nafta raste usred geopolitičkih tenzija, a zlato i dalje ne može da se oporavi, tržište ne tretira zlato kao čistu zaštitu od inflacije ili krize. Tretira ga kao likvidnu imovinu zarobljenu unutar šireg ciklusa smanjenja finansijske poluge.

To je suština okvira ‘kolateralne štete’. Zlato se ne procenjuje prema makroekonomskoj brošuri. Procenjuje se prema mapi korelacija. A ta mapa trenutno govori da se metal ponaša manje kao osiguranje, a više kao izvor finansiranja.

Tržište opcija šalje alarm

Zlato normalno trguje sa nagibom prema gore: zlato raste, volatilnost zlata raste; zlato pada, volatilnost pada. To je klasičan obrazac u koji je ugrađena krizna premija. Ali poslednji pad je video jak rast volatilnosti na strani pada.

Jednomesečni ‘risk reversal’ sada favorizuje ‘put’ opcije za oko 3,5 volatilnih poena, u poređenju sa otprilike ravnim stanjem pre mesec dana i samo oko 0,5 poena u korist ‘put’ opcija prošle nedelje. To je ozbiljno precenjivanje zaštite od pada. Jednostavno rečeno: trejderi ne samo da prodaju zlato – oni plaćaju premiju za osiguranje od daljeg pada. To je poverenje koje puca na tržištu opcija.

Konkurencija za kapital

Najveći problem zlata možda nije inflacija, kamatne stope ili geopolitika. Možda je problem u tome što su investitori pronašli sjajniju igračku. Akcije vezane za veštačku inteligenciju, trgovina poluprovodnicima, ‘leveraged ETF’ fondovi i visokobeta rast usisavaju kiseonik. Čak i nakon tehnološkog posrtanja, kapital je i dalje uslovljen da juri sledeći motor rasta, umesto da se skloni u metal koji iznenada ne može da odbrani sopstvenu liniju trenda.

ETF potražnja je izgubila sjaj. Spekulativne pozicije su prigušene – što je istovremeno dobra i loša vest. Dobra vest je da zlato ne sedi na ogromnoj spekulativnoj dugoj poziciji koja još mora biti potpuno isprana. Loša vest je da prigušeno pozicioniranje sugeriše da nema dokaza o apetitu za materijalno obnavljanje izloženosti u ovom trenutku.

Šta je potrebno za pravi oporavak

Zlato može da se odbije od trenutnih nivoa – preterano prodato stanje, istegnuti momentum i teška zaštita od pada stvaraju mogućnost oštrog ‘relief rally’ ako se pritisak prodaje iscrpi. Goldman Sachs je ranije upozoravao na takav rizik ponovnog angažovanja, a zlato je vrsta tržišta gde poverenje može nestati brzo i gotovo jednako brzo se vratiti.

Ali odbijanje nije isceljenje. Pravi oporavak zahteva vidljiv okidač: slabiji impuls realnih prinosa, slabiji dolar, povratak iznad 200-dnevnog pokretnog proseka, stabilizaciju ETF tokova ili znak da se skokovi kupuju umesto prodaju. Sve dok se to ne dogodi, svaki skok rizikuje da naiđe na isti zid: zarobljene duge pozicije koje traže smanjenje, brzi novac koji želi da proda na rastu, i portfolio menadžeri koji i dalje tretiraju zlato kao izvor gotovine.

Dugoročna teza o zlatu nije mrtva. Potražnja centralnih banaka nije nestala. Fiskalne brige nisu otkazane. Ali u kratkoročnom smislu, tržišna struktura je preuzela kontrolu nad kretanjem cena. A u ovom okruženju, to je dovoljno da brzi novac ostane na vlasti.

Zlato trenutno nije pokvareno kao dugoročna imovina. Ali jeste pokvareno kao zaštita. I to je, za sada, sasvim dovoljno.