Dolar na 13-mesečnom maksimumu: Zlato i srebro u slobodnom padu zbog hawkish signala Feda

- Indeks dolara dostigao novi 13-mesečni maksimum, podstaknut očekivanjima strože monetarne politike Federalnih rezervi.

- Cena zlata pala na najniži nivo u poslednjih 7,5 meseci, a srebra na 6,5-mesečni minimum.

- Tržišta derivata procenjuju 34% verovatnoće za povećanje kamatnih stopa na sledećem FOMC sastanku 28-29. jula.

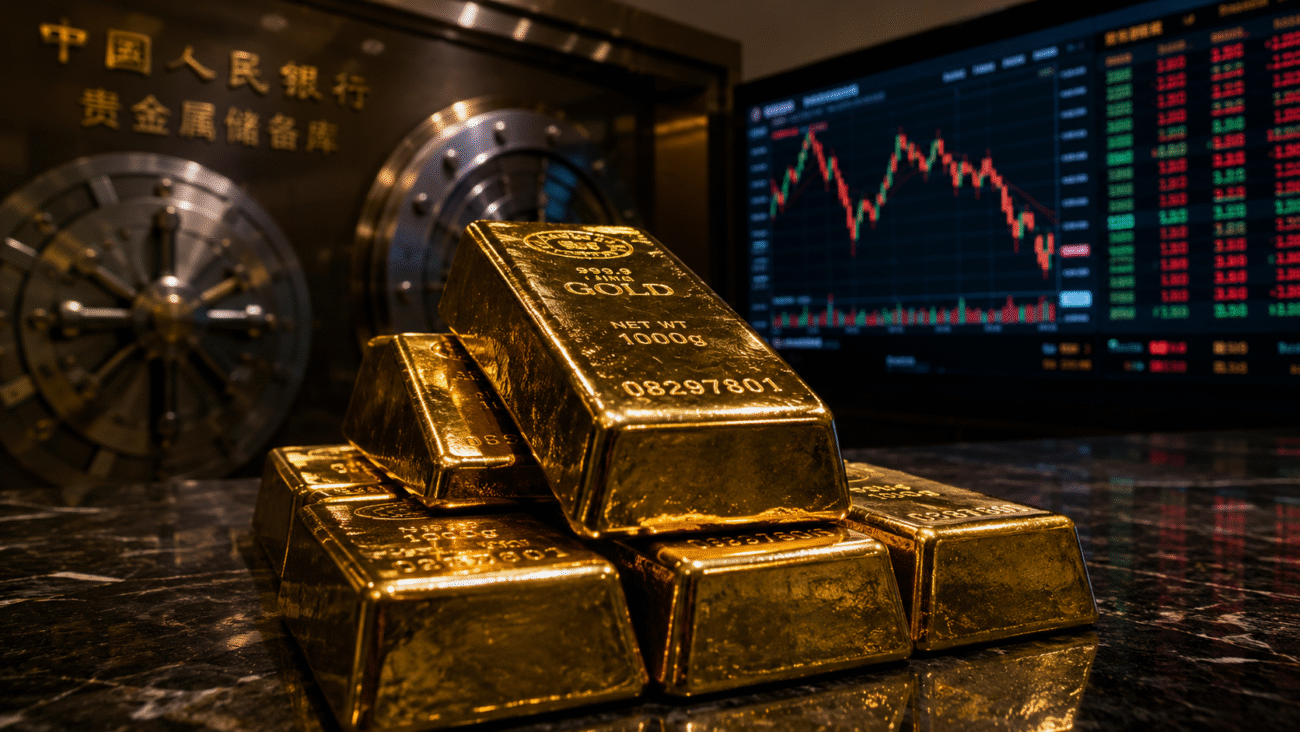

- Kineska centralna banka (PBOC) povećala zlatne rezerve za 320.000 unci u maju — najveći mesečni rast u 17 meseci.

Dolar jača, plemeniti metali kapituliraju

Sredinom poslednje sedmice juna, globalna finansijska tržišta bila su svedok dramatičnog preokreta: indeks dolara (DXY) porastao je za 0,20% i probio nivo koji nije viđen u poslednjih 13 meseci, dok su zlato i srebro doživeli jedan od oštrijih jednodnevnih padova u ovoj godini. Pokretačka snaga iza ovih kretanja nije nova — radi se o istom narativu koji dominira tržištima još od prošlosredine: Federalne rezerve SAD ne nameravaju da ubrzaju ciklus smanjenja kamatnih stopa, a sve više signala ukazuje na mogućnost da ih čak i podignu.

Ovaj scenarij, koji su mnogi analitičari smatrali malo verovatnim na početku godine, sada postaje sve ozbiljnija tržišna pretpostavka. Posledice se osećaju od deviznih tržišta do trezora centralnih banaka širom sveta.

Anatomija pada plemenitih metala

Fed kao okidač, ECB kao ubrzivač

Osnova za tekuće kretanje postavljena je prethodne srede, kada je FOMC na svom zasedanju poslao jasnu hawkish poruku — kamatne stope bi mogle biti više krajem ove godine, a ne niže. Taj signal je pokrenuo talasanje likvidacije dugih pozicija u zlatnim i srebrnim instrumentima koje traje do danas.

Sredinom ove sedmice, pad je dobio dodatni impuls kada je Isabel Schnabel, članica Izvršnog odbora Evropske centralne banke, izjavila da vidi potrebu za dodatnim povećanjima kamatnih stopa ECB-a kako bi se inflacija vratila na ciljani nivo od 2%. Ova izjava je delovala kao katalizator koji je ubrzao već prisutne prodajne pritiske na tržištu plemenitih metala.

Rezultat: avgustovski COMEX fjučers na zlato zatvorio se na padu od 3,39%, odnosno 140,60 dolara, dok je julski fjučers na srebro izgubio čak 6,42%, ili 3,983 dolara po unci. Zlato je time dostiglo najniži nivo u poslednjih 7,5 meseci, a srebro u poslednjih 6,5 meseci.

ETF fondovi beleže masovni odliv kapitala

Institucionalni investitori glasaju nogama. Duge pozicije u zlatnim ETF fondovima pale su na najniži nivo u poslednjih 7,5 meseci — i to samo nekoliko meseci nakon što su 27. februara dostigle maksimum viđen poslednji put pre 3,5 godine. Slična priča odvija se i na tržištu srebra: duge pozicije u srebrnim ETF fondovima spustile su se na 11-mesečni minimum, daleko od rekordnih nivoa zabeleženih 23. decembra prošle godine.

Ovaj trend institucionalne likvidacije predstavlja strukturalni pritisak koji prevazilazi kratkoročne špekulativne oscilacije i sugeriše da krupni igrači menjaju svoju stratešku alokaciju.

Makroekonomski kontekst: mešoviti signali

Ekonomski podaci objavljeni u toku sedmice nisu doneli jednoznačnu sliku. Prodaja novih stanova u SAD pala je u maju za 7,3% na mesečnom nivou, dostigavši 4-mesečni minimum od 580.000 jedinica — daleko ispod tržišnih očekivanja od 640.000. Ovaj podatak privremeno je zaustavio rast dolara, ali nije uspeo da promeni dominantni sentiment.

Deficit tekućeg računa SAD za prvi kvartal iznosio je 225,8 milijardi dolara, što je više od projektovanih 208,9 milijardi — podatak koji u normalnim okolnostima vrši pritisak na valutu, ali koji je ovog puta ostao u senci hawkish retorike Feda.

Određenu podršku plemenitim metalima pružio je pad cene WTI nafte na 3,5-mesečni minimum, koji smanjuje inflaciona očekivanja i teoretski otvara prostor za popuštanje monetarne politike centralnih banaka. Pored toga, politička neizvesnost u Velikoj Britaniji, nakon najave premijera Keira Starmera o ostavci, podstakla je određenu tražnju za zlatom kao sigurnim utočištem.

Jen pod pritiskom, intervencija na vidiku

Paralelno sa dešavanjima na tržištu metala, japanski jen ostaje u fokusu globalnih investitora. Valuta se drži iznad 160 jena za dolar — nivoa koji je istorijski bio okidač za intervenciju japanskih monetarnih vlasti. Japanski ministar finansija Satsuki Katayama potvrdila je da je razgovarala sa američkim sekretarom trezora Skotom Besentom, te da su se složili da preduzmu ‘smele’ korake na deviznom tržištu ako bude potrebno, naglašavajući rastući stepen usklađenosti dve zemlje po pitanju devizne politike.

Guverner Banke Japane Kazuo Ueda dao je hawkish izjavu, napominjući da BOJ očekuje nastavak povećanja kamatnih stopa kako se bazična inflacija kreće prema cilju od 2%. Ipak, tržišta su skeptična — svop tržišta procenjuju svega 2% verovatnoće za povećanje od 25 baznih poena na sledećem zasedanju BOJ-a 31. jula.

Između strukturalne podrške i kratkoročnog pritiska

Uprkos negativnom kratkoročnom sentimentu, postoji jedan podatak koji dugoročni posmatrači tržišta zlata ne smeju zanemariti. Kineska centralna banka (PBOC) povećala je zlatne rezerve za 320.000 unci u maju, dostigavši ukupno 74,96 miliona troy unci — što predstavlja najveći mesečni prirast u poslednjih 17 meseci i devetnaesti uzastopni mesec rasta rezervi. Ovaj podatak govori o strateškoj, dugoročnoj akumulaciji zlata od strane jedne od najvećih ekonomija sveta, koja se odvija potpuno nezavisno od kratkoročnih tržišnih oscilacija.

Tržište zlata tako stoji na raskrsnici: s jedne strane, hawkish centralne banke Zapada i institucionalna likvidacija ETF pozicija guraju cene nadole; s druge, strateška akumulacija od strane azijskih centralnih banaka i geopolitička neizvesnost nude strukturalnu podlogu. Koji će od ova dva narativa prevladati u narednim mesecima, u velikoj meri zavisice od toga da li će Fed zaista pritisnuti na kočnicu — ili će ekonomski podaci primorati i njega na zaokret.